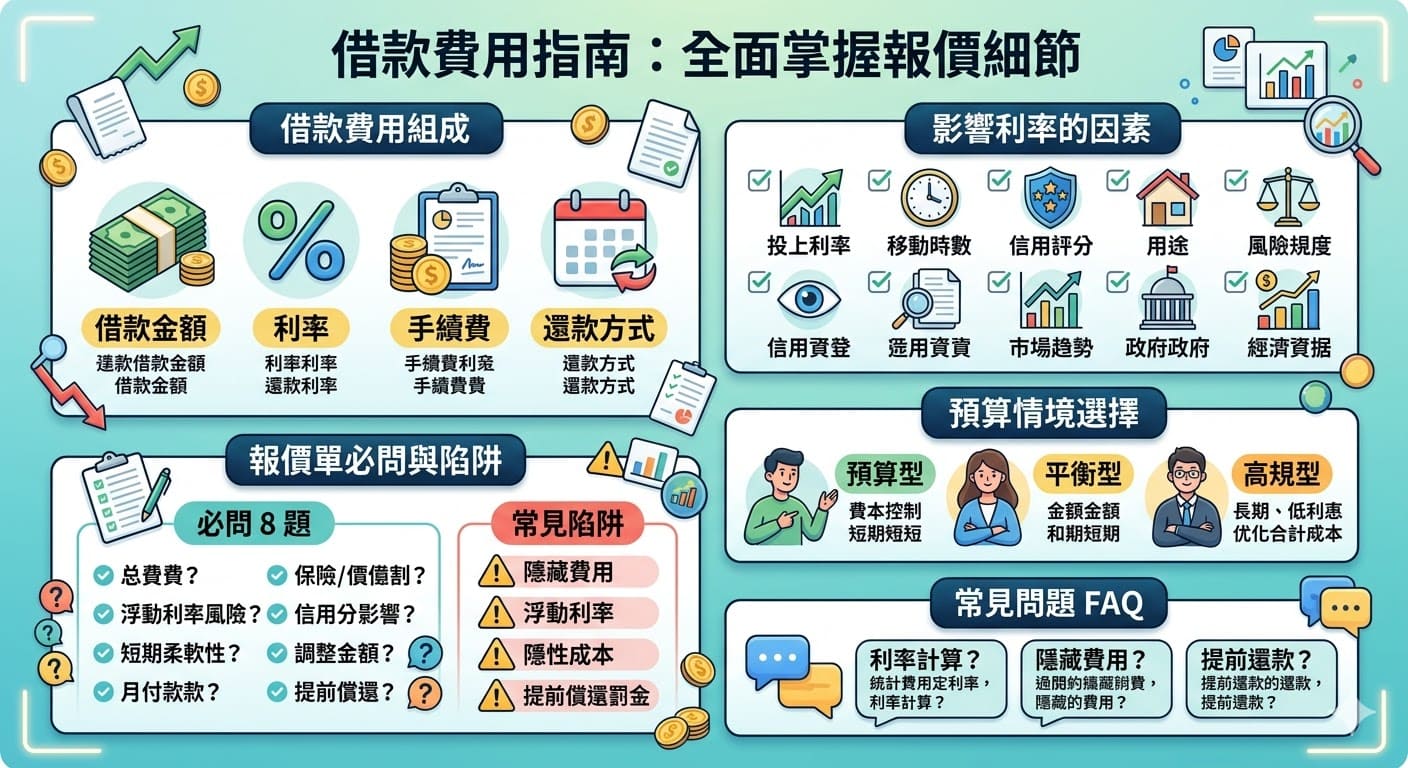

借款費用怎麼算?先了解報價邏輯

借款並不僅僅是借到金額那麼簡單,費用還包括利息、手續費以及其他可能的附加費用。借款的費用會受到借款額度、貸款期限、利率以及是否有額外的附加服務等因素影響。因此,在選擇借款方案時,消費者需要對整體費用有清晰的了解,避免被隱藏費用所困擾。

當你向銀行或金融機構詢問借款時,報價單中通常會列出貸款金額、利率、償還期限及手續費等基本項目。透過清楚的報價單,你可以更加容易比較不同貸款方案的費用結構,並選擇最符合自己需求的借款方案。

為什麼借款報價差異那麼大?

借款報價差異常見的原因之一是利率的差異,特別是在不同的金融機構或借款方案中,利率可能會有很大的差異。通常,借款人的信用狀況越好,獲得較低利率的機會就越高。此外,不同的貸款期限、借款金額以及還款方式,也都會影響借款的最終費用。

借款費用組成拆解

| 項目 | 說明 | 會造成價差的原因 |

|---|---|---|

| 借款金額 | 貸款的總金額 | 金額大小直接影響利息及手續費 |

| 利率 | 根據借款金額與期限計算的利息 | 利率高低直接影響借款總成本 |

| 手續費 | 金融機構收取的服務費用 | 手續費的高低通常根據借款額度、期限等調整 |

| 還款方式 | 每月償還金額與償還方式 | 一次性還款或分期還款的方式不同,會影響每月支付的金額與利息 |

影響借款利率的 9 個因素

- 借款金額

- 借款期限

- 借款人的信用評分

- 借款用途

- 貸款機構的風險承擔

- 借款人提供的擔保品

- 市場利率波動

- 政府政策影響

- 經濟環境狀況

這些因素都會直接影響借款的最終利率,因此在選擇借款時,建議考慮各種影響因素,並選擇最符合自己需求的貸款方案。

三種預算情境選擇建議

預算型:控制借款成本

如果預算有限,建議選擇較短期限、較低金額的借款方案。這樣可以減少每月的償還負擔,同時利息相對較少。

平衡型:適中借款額度與期限

這類型的借款方案適合一般家庭或小型企業,選擇適中的金額與較長的還款期限,兼顧每月負擔與利息成本。

高規型:長期低利率借款

如果你需要較大金額的貸款並且能夠負擔較長的還款期,這類型的借款方案能夠提供較低的利率,總成本較為優化。

借款報價單必問 8 題

- 費用透明化 報價已明確包含所有手續費及任何可能的隱藏費用。

- 利率結構說明 清楚標示利率計算方式,並針對是否有浮動利率風險進行說明

- 期限彈性調整 說明借款期限是否具備靈活調整的空間。

- 還款計畫與違約金 列明每月還款金額,並註明提前還款是否產生罰金。

- 保險與擔保要求 明確告知是否需要額外的保險投保或提供特定擔保品。

- 信用評分連結 說明信用評分與最終核貸報價之間的關聯性。

- 額度調整機制 確認借款總額可依照實際需求進行增減調整。

- 還款方式與提前償還 詳列所有可用的還款選項,並確認提前償還的相關規範。

常見借款報價陷阱

借款報價單中常見的陷阱包括隱藏的手續費、浮動的利率、還款的隱性成本以及提前償還的罰金等。因此,在簽署任何借款合約之前,務必對報價單的所有項目進行仔細核對。

借款 FAQ 常見問題

借款利率怎麼計算?

利率通常是基於年利率計算,並根據借款金額、期限與借款人的信用狀況調整。

借款是否有隱藏費用?

有些貸款可能會有手續費、保險費或提前償還的罰金,需仔細查看報價單的詳細條款。

我能提前還款嗎?

大多數貸款都允許提前還款,但可能會收取提前償還的罰金,需與貸款機構確認。